——以盛屯矿业为例

肖琳

有色金属矿业的发展增加了我国的经济收入,为我国国民经济做出了巨大的贡献。改革开放以来,有色金属矿业产量逐年上升,改变了有色金属矿供不应求的局面。至2014年为止,受我国经济三期叠加的影响,有色金属矿业的市场需求不旺,出现了矿产企业成本不断增加,产能过剩,产品价格低,融资困难的局面,成本增加但销售价格下降使得有色金属矿行业出现融资困难的情况。因此合理的资本成本对筹集资本有重要意义。

对于企业来说,资本成本是企筹集资本而付出的代价,对投资者而言就是要求的报酬率。资本成本是成本的一部分,资本成本的控制对实现企业价值最大化的目标有着重要的作用。盛屯矿业在面临行业成本增加、矿产品价格下降的情况下,应当合理估算资本成本,根据估算值来制定最优化的筹资方法。

盛屯矿业集团股份有限公司是成立于1992年,于1996年上市的民营相对控股企业。1922年由厦门市电气设备厂改制组建的有限公司。1996年公司发行A股股票在上海证券交易所上市。2007年主营业务转变为有色金属矿山采掘、有色金属贸易、IT设备贸易和技术服务业,收入占主营业务收入的96.93%。对盛屯矿业进行财务分析时,在考虑数据时效性,收集2012年-2014年近三年的财务数据,对企业进行财务分析。通过分析了解公司的基本资产负债结构、融资情况等,以便对其资本成本进行正确的估算。

债务成本是企业使用资本产生的支出,也就是债权人的收益。和股权筹资不同,举债筹资要求债务人要按照规定的日期归还本金,支付利息,风险较小。除此之外没有高于规定利息之外的收益;但是与股东权益相比较,债权人有请求还本付息的优先权。

一般来说债务根据年限的不同分为长期债务和短期债务。在进行资本成本计算时,一般不计算交易频繁、金额会经常性变动的短期债务,主要考虑的是较为稳定的长期债务。计算债务资本成本主要有三种方法:到期收益率法、可比公司法、风险调整法。盛屯矿业债务筹资情况如表1所示。

表1 债务筹资情况表

单位:元

|

项目 |

2012年 |

2013年 |

2014年 |

|

长期借款 |

|

|

35,281,008.42 |

|

应付债券 |

|

200,000,000.00 |

650,000,000.00 |

|

长期应付款 |

250,000,000.00 |

240,000,000.00 |

200,000,000.00 |

资料来源:2012年-2014年年报

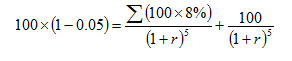

盛屯矿业在2013年、2014年均发行上市了债券。2013年按面值100元人民币平价发行债券,共筹集资金2亿,期限为5年;以8%的票面固定利率单利按年计息,每年付息一次,到期还本。2014年按面值100元人民币平价发行债券4.5亿;以7.7%票面固定利率单利按年计息,每年付息一次,到期还本。

由于盛屯矿业发行的是上市债券,计算资本成本时采用到期收益率法计算。2013年发行债券的筹资费用是0.01亿,即发行费费率为f=0.005。从年报中可知盛屯矿业的所得税税率为25%,考虑利息抵减所得税,代入到期收益率公式,利用EXCEL计算资本成本得出2013盛屯债的资本成本为:

即r=8.04%。扣除所得税的影响,计算得出资本成本为r13=6.03%。

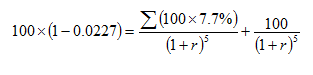

2014年发行债券存在0.01亿元筹资费,影响企业的债券资本成本。发行费用率f=0.0227,代入公式计算2014盛屯债的资本成本:

解出r=7.69%。扣除所得税的影响,计算得出资本成本为r14=5.77%。

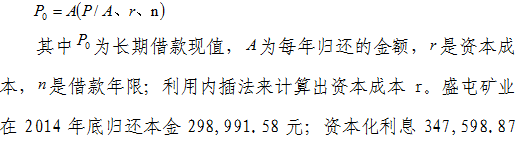

长期借款是企业借入资金使用期限超过一年的款项。盛屯矿业在2014年10月利用自有地产取得3558万元的抵押房贷。借款合同约定借款期限为10年,采用等额本息法还本付息,利率是6.642%,利息资本化计入在建工程。由于该借款利息资本化计入在建工程,因此借款利息对企业所得税没有影响,不存在利息抵税。在计算时利用年金折现,计算公式为:

元,计算得出年金A=2586361.8。求出年金后,再代入上述公式计算:35580000=2586361.8(P/A、r、10),得出:(P/A、r、10)=13.7568。利用内插法计算r:

当r=32%时,(P/A、r、10)=16.060

则r=(4×1.9508)/(4.254+28),即r=29.83%

信托融资是委托金融机构融资的一种方式,属于非金融机构向金融机构借款。2012年企业通过信托融资取得2.5亿人民币;融资期为5年,利率为10.35%;每年的利率按同期3-5年期银行贷款利率的1.5倍同步变化。由于央行在2012年和2014年均对3-5年期贷款利率进行了调整,本文按照利率实际使用天数占全年的比来计算2012年-2014年银行贷款利率(见表2)。

表2 2012-2104银行贷款利率调整表

|

时间 |

利率 |

占用天数(天) |

比例 |

调整后利率 |

|

2012年1月1日 |

6.9% |

215 |

59.70% |

4.10% |

|

2012年7月6日 |

6.4% |

145 |

40.30% |

2.60% |

|

2014年1月1日 |

6.4% |

341 |

94.70% |

6.08% |

|

2014年11月12日 |

6.0% |

19 |

5.30% |

0.30% |

资料来源:中国人民银行货币政策司利率公告

根据税法的规定,借款利息可税前扣除,税率为25%,在考虑利息抵税后,盛屯矿业信托融资调整后的利率见表3。

表3 信托融资利率

|

时间 |

2012年 |

2013年 |

2014年 |

|

税前利率 |

10.05% |

9.60% |

9.57% |

|

税后利率 |

7.54% |

7.20% |

7.17% |

资料来源:整理计算所得

在计算总债务资本成本时将每项负债占总债务的比例作为权数,计算出加权平均债务资本成本为6.68%。

2014年盛屯矿业除新发行债券、长期借款之外,还存在2012年和2013年未到期的企业债券和未归还的信托融资, 2014年各债务资本成本如表4所示。

表4 2014年债务资本成本

|

项目 |

债务金额(元) |

比例 |

资本成本 |

加权平均资本成本 |

|

信托融资 |

250,000,000.00 |

26.72% |

7.17% |

1.92% |

|

13盛屯债 |

200,000,000.00 |

21.38% |

6.03% |

1.29% |

|

14盛屯债 |

450,000,000.00 |

48.10% |

5.77% |

2.76% |

|

14长期借款 |

35,580,000.00 |

3.80% |

29.83% |

1.13% |

资料来源:整理计算所得

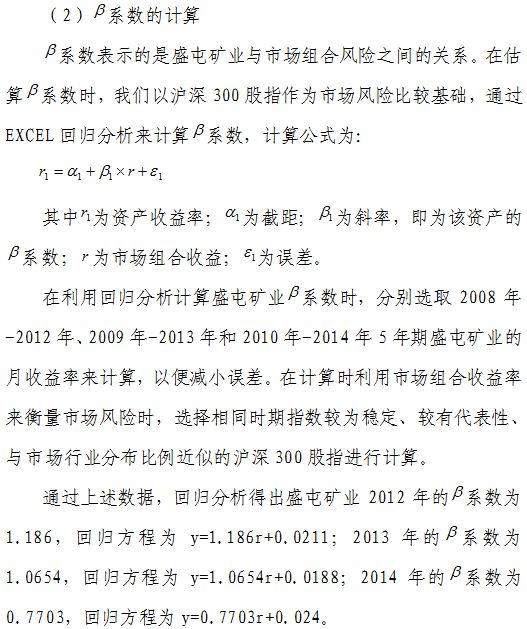

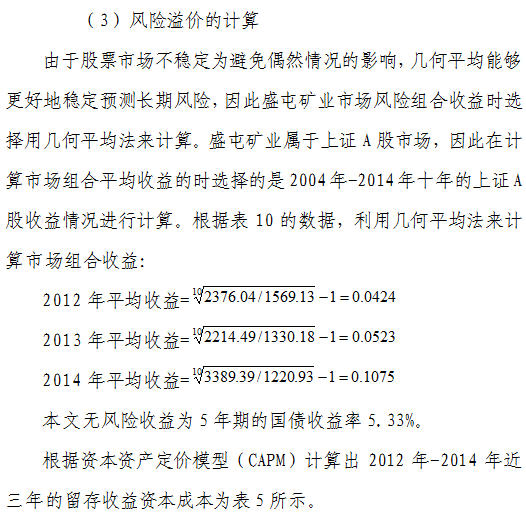

由于权益资本没有约定到期日,没有固定的股利支付,因此资本成本一般会大于债务筹资的资本成本。估算权益资本成本的主要方法有股利增长模型、资本资产定价模型和债券溢价法。

2012年-2014年盛屯矿业的股本每年均增加股本,除了2014年年末,近五年来盛屯矿业没有发放股利,因此公司不适用于股利增长模型。由于存在发行债券,在计算时可以用债券溢价法计算和资本资产定价模型计算。

留存收益是留存在企业的股东权益,一般不考虑发行费用。留存收益资本成本与普通股资本成本的区别就在于是否存在发行费用。2012年企业没有发行债券,因此,在计算企业留存收益资本成本时用资本资产定价模型来估算。

(1)无风险收益率的计算

我们一般将可以确定的、没有违约风险的国债券利率作为无风险利率。通过查阅财政部国债的相关公告,2011年和2012年在本年内国债利率发生了变化。因此,本文将利率占用天数作为权数计算出2011年和2012年的加权平均国债利率,计算得出五年期国债券利率平均值为5.33%。

表5 2012-2014年留存收益资本成本

|

时间 |

无风险收益率 |

|

市场组合风险 |

资本成本 |

|

2012 |

5.33% |

1.1860 |

4.24% |

4.03% |

|

2013 |

5.33% |

1.0654 |

5.23% |

5.22% |

|

2014 |

5.33% |

0.7703 |

10.75% |

9.51% |

资料来源:计算整理所得

从表5中可以看每年股本的增加,留存收益资本成本也增加,2014年达到9.51%。尽管盛屯矿业2014年发放了股利,但是企业从2009年开始近5年来都很少发放股利,股利不存在持续增长,因此不适用于股利增长模型。为了减小计算带来的误差,本文将利用债券溢价法对盛屯矿业的资本成本进行计算,然后取资本资产定价模型和债券溢价法的平均值。

根据盛屯矿业在以往债务资本成本与股票资本成本差值大约都在3.5%左右,因此本文将风险溢价确定为3.5%。2012年企业没有发行债券,没有相应的参照标准,因此该年的留存收益资本成本即为4.03%。由上文可知2013年盛屯矿业的资本成本为6.03%,利用债券溢价法计算r=6.03%+3.5%=9.53%。2014年盛屯矿业债券资本成本为5.77%,利用债券溢价法计算r=9.27%。

将资本资产定价模型和债券溢价法这两种方法下计算的结果进行算数平均,得出留存收益资本成本如表6所示。

表6 平均留存收益资本成本

|

项目 |

资本资产定价模型 |

债券溢价法 |

平均留存收益资本成本 |

|

2012年 |

4.03% |

|

4.03% |

|

2013年 |

5.22% |

9.53% |

7.375% |

|

2014年 |

9.51% |

9.27% |

9.40% |

盛屯矿业2014年和2013年的股票发行具体情况见下表7。

表7 盛屯矿业发行股票情况 单位:元

|

项目 |

发行日期 |

发行价格 |

发行数量 |

发行费用 |

资金净额 |

|

2013年 |

2013年1月 |

9.16 |

159707782 |

11868613.12 |

1291346888.49 |

|

2014年 |

2014年6月 |

7.14 |

145322000 |

18311148.00 |

1019287932.00 |

资料来源:2014年盛屯矿业年报

由于近5年来盛屯矿业,没有稳定的股利增长,因此在计算资本成本时不适用股利增长模型。在发行上市A股股票时均有发行债券,可以使用债券溢价法来计算企业普通股资本成本。由上文可知,本文将风险溢价定为3.5%。

2013年盛屯矿业发行的13盛屯债在考虑对所得税的影响下,税后债券资本成本为6.03%。将数据代入公式计算:r=6.03%+3.5%=9.53%,得出2013年上市发行的A股股票的资本成本为9.53%。

2014年盛屯矿业股利发放不符合股利增长模型的条件,因此用债券溢价法计算。考虑抵减企业所得税后,债券资本成本为5.77%。将数据代入公式计算:r=5.77%+3.5%=9.27%。

由于股票均存在筹资费用,所以要将资本成本进行调整。调整之后利用资本成本定价模型与债券溢价法这两种方法计算出的平均数,作为普通股的资本成本见表8所示。

表8 平均普通股资本成本

|

项目 |

债券溢价法 |

资本资产定价模型 |

普通股平均资本成本 |

|

2013年 |

9.53% |

5.27% |

7.40% |

|

2014年 |

9.27% |

9.70% |

9.485% |

盛屯矿业在2012年没有发行新股,只存在留存收益资本成本;2013年和2014年都有发行普通股,因此存在外部融资成本。

在计算总权益资本成本时,将内部筹集资金总额与外部筹集资金总额所占比率为权重,计算每年的加权平均资本成本见表9所示。

表9 2013年-2014年权益资本成本

|

项目 |

2013年 |

2014年 |

|

股票筹集总额(元) |

1291,346,888.49 |

1019,287,932.00 |

|

外部筹资比例 |

93.30% |

82.00% |

|

留存收益总额(元) |

91,502,537.49 |

211,755,136.44 |

|

留存收益比例 |

6.70% |

18.00% |

|

普通股资本成本 |

7.40% |

9.485% |

|

留存收益资本成本 |

7.375% |

9.40% |

|

加权平均资本成本 |

7.40% |

9.47% |

企业一般都会存在多种筹资方式,因此在计算时就是将债券、股票等长期资本占总资本的比重作为权数,乘以各单项资本成本。计算公式为:

在计算权数时,可以使用账面价值,也可以使用市场价值。计算方法的不同,存在不同的结果。

由于在计算盛屯矿业债券、股票单项资本成本时,运用的是发行价格,属于账面价格。长期借款金额在借款时就确定不变,不会随市场的变动。债券、长期借款在发行的时候就规定了利率、付息方式、付息期等;股利在近3年来也只有2014年有发放,所以本文以账面价值为基础计算权数见表10。

表10 2012-2014年盛屯矿业加权平均资本成本

|

项目 |

2012年 |

2013年 |

2014年 |

|

债务资本成本 |

7.54% |

6.68% |

7.10% |

|

债务资本成本比例 |

20.47% |

15.32% |

19.71% |

|

加权平均债务资本成本 |

1.54% |

1.0162% |

1.40% |

|

权益资本成本 |

4.03% |

7.40% |

9.47% |

|

权益资本成本比例 |

79.53% |

84.68% |

80.29% |

|

加权平均权益资本成本 |

3.20% |

6.27% |

7.60% |

|

加权平均资本成本 |

4.74% |

7.29% |

9.00% |

资料来源:整理计算所得

盛屯矿业营业收入每年增加,融资频繁却很少发放股利。近5年来只有2014年每10股派发0.5元的现金股利。因此,许多投资者不愿意投资于没有收益的项目或是投资于更高的收益的项目。

在盛屯矿业的融资结构中,债务资本和权益资本的比重不同,导致资本结构不同,资产负债率由2012年的47.35%,减少到2014的38.13%;债务资本成本减少,权益资本比例增加至80.29%。由于权益资本不用定期还本付息,在企业清算时没有优先权。

在权益资本成本中,无风险收益的估算与国债券利率相关。2014年末银行贷款利率的下调对无风险收益没有影响。2014年权益资本比重低于2013年权益资本比重,2014年债务资本比重较2013年上升。但是由于2014年债务资本成本大于2013年,同样使得2014年资本成本上升。

在分析资本成本变化原因时不能单一的分析债务资本成本和权益资本成本的增加,还要考虑比重、发行情况、经济大环境作用等的影响。同时,企业还可以利用盈余公积等企业内部资本转化为股本进行筹资;减少外部资本的使用。相比于外部筹资,内部筹资不用考虑筹资费用,一般情况下,在相同筹资金额下资本成本会低于外部筹资,对企业资本成本产生积极的影响。

(作者单位:厦门速传物流发展股份有限公司会计部 )

|

主办:365bet体育在线下载 运行管理:厦门市财政信息中心 2004年 闽ICP备07051869号 |