ЛЦ дУ

НќФъРДЃЌАщЫцЮвЙњОМУЕФЗЩПьЗЂеЙЃЌЗПЕиВњаавЕвбОГЩЮЊЮвЙњЙњУёОМУжаЕФживЊжЇжљВњвЕжЎвЛЃЌЦфПьЫйЕФЗЂеЙдкДйНјЙњМвКЭЕигђОМУдіГЄЃЌДјЖЏЦфЫћЯрЙиЛљДЁаавЕЗЂеЙКЭТњзуЙњУёОгзЁашЧѓЕШжюЖрЗНУцЖМгаФПЙВЖУЁЃЕЋгЩгкСЌЫјЗДгІЃЌЗПЕиВњаавЕЪЧЗёНЁПЕЗЂеЙжБНгЙиЯЕЕНЮвЙњећЬхОМУЕФЗЂеЙЁЃвђДЫЃЌЮвУЧЪзЯШашвЊЙизЂЕФЪЧЗПЕиВњЩЯЪаЙЋЫОзЪБОНсЙЙетвЛживЊвђЫиЁЃЖдгкЗПЕиВњЩЯЪаЙЋЫОЖјбдЃЌЗПЕиВњЪЧЮвЙњЙњУёОМУЕФжЇжљаавЕЃЌашвЊДѓСПЕФзЪН№жЇГжЃЌбЁдёКЯЪЪЕФзЪБОНсЙЙЖдЗПЕиВњЩЯЪаЙЋЫОЕФИпаЇдЫгЊгаМЋЮЊживЊЕФвтвхЃЛЖдгкећИіЗПЕиВњаавЕЖјбдЃЌећИіЗПЕиВњаавЕЕФЦНОљзЪВњИКеЎТЪНвЪОСЫИУаавЕећЬхзЪБОНсЙЙЪЧЗёКЯРэвдМАЫќЕФЗЂеЙЧАОАЁЃНќФъРДЃЌЗПЕиВњЩЯЪаЙЋЫОЦНОљзЪВњИКеЎТЪОгИпВЛЯТЃЌетЪЙЕУаавЕЗчЯедіДѓЃЌзЪБОНсЙЙВЛКЯРэЁЃЮЊЮШЖЈЮвЙњОМУНЁПЕЕФЗЂеЙЃЌЗПЕиВњаавЕЕФСМКУдЫзЊжСЙиживЊЁЃЮЊЪЕЯжетвЛФПЕФЃЌБОЮФНЋвдЗПЕиВњЩЯЪаЙЋЫОЮЊбаОПЖдЯѓЃЌНсКЯзЪБОНсЙЙРэТлЃЌСЫНтЗжЮіФПЧАЮвЙњЗПЕиВњЩЯЪаЙЋЫОЕФзЪБОНсЙЙЯжзДЁЂДцдкЮЪЬтМАЯрЙигАЯьвђЫиЃЌВЂЬсГіЯрЙигХЛЏЩЯЪаЙЋЫОзЪБОНсЙЙЕФНЈвщЃЌЪЙЗПЕиВњаавЕзЪдДЕУЕНКЯРэХфжУЃЌзюжеДјЖЏЙњУёОМУЕФГжајНЁПЕЗЂеЙЁЃ

вЛЁЂЮвЙњЗПЕиВњаавЕБГОАМАзЪБОНсЙЙРэТл

ЗПЕиВњвЕЪЧвдЭСЕиКЭНЈжўЮяЮЊОгЊЖдЯѓЃЌДгЪТЗПЕиВњПЊЗЂЁЂНЈЩшЁЂОгЊЁЂЙмРэвдМАЮЌаоЁЂзАЪЮКЭЗўЮёЕФМЏЖржжОМУЛюЖЏЮЊвЛЬхЕФзлКЯадВњвЕЃЌЪЧОпгаЯШЕМадЁЂЙиСЊадЁЂДјЖЏадКЭзЪН№УмМЏаЭЕФВњвЕЁЃЗПЕиВњзїЮЊЕкШ§ВњвЕЃЌдкЙњУёОМУжаЪєгкЯШЕМадВњвЕЃЌЖдЕїећОМУНсЙЙЁЂИФЩЦОгзЁЛЗОГЁЂДДдьОЭвЕЛњЛсЁЂЭЦНјГЧЪаЛЏНјГЬЦ№зХживЊзїгУЁЃ

ОЭФПЧАаЮЪЦЖјбдЃЌЗПЕиВњЩЯЪаЙЋЫОвбОГЩЮЊЙњУёОМУЗЂеЙЕФСІСПдДШЊЃЌЛ§МЋЭЦЖЏзХЪаГЁОМУЕФЗЂеЙЃЌвђДЫЃЌЗПЕиВњЩЯЪаЙЋЫОвВдНРДдНжиЪгЦфздЩэЕФзЪБОНсЙЙЮЪЬтЁЃ

1.ЯШЕМад

ЗПЕиВњвЕЪЧЙЙГЩећИіЩчЛсВЦИЛЕФживЊФкШнЃЌЫќЕФЗЂеЙгжЪЧЭЦЖЏЙЄвЕЛЏКЭГЧеђЛЏЕФживЊСІСПЃЌгШЦфЪЧЭЦЖЏГЧЪаЗЂеЙЕФживЊжЇГХСІСПЁЃвђДЫЃЌЗПЕиВњвЕЖдЙњУёОМУКЭЩчЛсЗЂеЙВњЩњЮШЖЈКЭГЄдЖЕФгАЯьЁЃ

2.ЙиСЊад

ЗПЕиВњвЕгыЖрИіВњвЕжЎМфЯрЛЅСЊЯЕЃЌаЮГЩСЫНЯГЄЕФВњвЕСДЃЌЗПЕиВњвЕЕФВЈЖЏЛсЖджкЖрЕФВњвЕВњЩњСЌЫјЗДгІЃЌДгЖјгАЯьЙњМвОМУЕФЮШЖЈЗЂеЙЁЃДгКъЙлЩЯПДЃЌЙњМвЕФКъЙлОМУаЮЪНЕФКУЛЕЗДЙ§РДЖдЗПЕиВњаавЕвВЛсВњЩњЩюдЖЕФгАЯьЁЃ

3.ЗчЯеад

гЩгкЗПМлИпЃЌашЧѓЕЏадДѓЃЌвђДЫЪмећЬхОМУЛЗОГКЭЙњМвеўВпЃЌЬиБ№ЪЧН№ШкеўВпКЭЭСЕиеўВпЕФгАЯьДѓЃЌШнвздьГЩВЈЖЏЃЌВњЩњВЛЮШЖЈЕФвђЫиЁЃЫљвдЗПЕиВњаавЕЪЧвЛИіИпЗчЯеЕФаавЕЁЃ

4.зЪН№УмМЏаЭ

гЩгкЭСЕизЪдДЯЁШБЃЌЙЉИјСПгаЯоЃЌЕЋЙњУёЖдЭСЕиЕФашЧѓгадіЮоМѕЃЌЪЙЗПЕиВњМлИёВЛЖЯЩЯЩ§ЁЃГ§СЫЭСЕиМлИёИпЃЌНЈдьЗПЮнЛЙашвЊДѓСПЕФШЫСІКЭЮяСІЃЌЫљвдЗПЕиВњаавЕЕФОгЊЛюЖЏЙ§ГЬОЭЪЧвЛИіОоЖюзЪН№дЫзїЕФЙ§ГЬЃЌЭЖзЪЪ§ЖюДѓЃЌзЪН№УмМЏЁЃ

ЃЈЖўЃЉЮвЙњЗПЕиВњЩЯЪаЙЋЫОЛљБОЧщПі

зїЮЊЗПЕиВњаавЕЗчЯђБъЕФЗПЕиВњЩЯЪаЙЋЫОЃЌЗЂеЙбИЫйЃЌвбОГЩЮЊЙњУёОМУЗЂеЙЕФСІСПжЎдДЁЃФПЧАЃЌдкЮвЙњжЄШЏНЛвзЫље§ЪНЙвХЦЩЯЪаЕФЗПЕиВњЙЋЫОДяЕН142МвЁЃ

зд1998ФъЗПИФвдРДЃЌЮвЙњЗПЕиВњвЕНјШыСЫПьЫйЗЂеЙЕФНзЖЮЃЌЙњМввЛжБАбЗПЕиВњвЕПДзїЪЧЬсИпОМУдіГЄзюКУгУЕФЪжЖЮжЎвЛЁЃЖјДг2008ФъПЊЪМЃЌЮвЙњЗПЕиВњаавЕЕФЗЂеЙШДВЛЮЊРжЙлЁЃЖјКѓ2009ФъУРЙњДЮДћЮЃЛњв§Ц№ЕФН№ШкКЃаЅГхЛїзХШЋЧђЃЌИќЪЧбЯжиДђЛїСЫжаЙњЕФЗПЕиВњвЕЁЃЮЊЪЙЗПМлЕУвдПижЦЃЌЙњМвЫцКѓГіЬЈСЫ“ЙњЪЎЬѕ”ЃЌ“аТЙњАЫЬѕ”ЕШЁЃОЙ§ЖрФъЕФЗЂеЙЃЌЗПЕиВњЩЯЪаЙЋЫОЕФЪЕСІВЛЖЯдіЧПЃЌЮоТлЪЧзмзЪВњЁЂЪаГЁеМгаТЪЛЙЪЧећЬхзлКЯЪЕСІЃЌЖМдкЫљгаЗПЕиВњЦѓвЕжаеМОнживЊЕиЮЛЃЌГЩЮЊбаОПЗПЕиВњвЕдЫзЊЕФвРОнЁЃ2013ФъЃЌдкЗПЕиВњЪаГЁШЋУцЛиХЏЕФБГОАЯТЃЌЗПЕиВњЩЯЪаЙЋЫОзМШЗАбЮеЪаГЁЖЏЯђЃЌЪЕЯжОгЊвЕМЈЮШВНдіГЄЁЃЕЋдкМЄСвЕФЪаГЁОКељжаЃЌгЩгкЙцФЃОМУЁЂЙмРэЫЎЦНЁЂдЫгЊаЇТЪЕФВювьЕМжТЩЯЪаЙЋЫОдкгЏРћБэЯжЁЂВЦИЛДДдьСІКЭВЦЮёЮШНЁадЕШЗНУцЕФЗжЛЏШевцМгОчЁЃ

ЫљвдЃЌЖдЗПЕиВњЩЯЪаЙЋЫОЖјбдЃЌЖдзЪБОНсЙЙЕФбаОППЬВЛШнЛКЁЃКЯРэЕФзЪБОНсЙЙОіЖЈзХвЛИіЙЋЫОдкУцСйЪаГЁЗчЯеЪБФмСІЕФДѓаЁЁЃБЃГжКЯЪЪЕФзЪБОНсЙЙЃЌВХФмЪЙЙЋЫОзЪдДКЯРэХфжУЃЌЪЙЙЋЫОРћвцДяЕНзюДѓЛЏЁЃ

ЃЈШ§ЃЉзЪБОНсЙЙРэТл

зЪБОНсЙЙЪЧжИЙЩШЈзЪБОгыеЎШЈзЪБОЕФБШР§ЁЃГЃГЃгУзЪВњИКеЎТЪетвЛжИБъНјааЬжТлЃЌвђЮЊзЪВњИКеЎТЪНтЪЭЕФЪЧЙЋЫОЕФзЪБОНсЙЙвдМАЙЋЫОГаЕЃеЎЮёЕФГЬЖШЁЃвђДЫЃЌЯТЮФжаНЋзЪВњИКеЎТЪзїЮЊзЪБОНсЙЙЕФКтСПжИБъЁЃ

КЯРэЕФзЪБОНсЙЙЖдгкЩЯЪаЙЋЫОРДЫЕОпгаживЊвтвхЃЌВЛНіПЩвдНЕЕЭЦѓвЕзлКЯзЪБОГЩБОЁЂдЫгУВЦЮёИмИЫаЇгІЃЌЖјЧвЛЙФмЬсЩ§ЙЋЫОЕФЪаГЁМлжЕЁЃвђДЫЃЌЩЯЪаЙЋЫОвЊХЌСІбАевзюМбЕФзЪБОНсЙЙЃЌШЗЖЈЙЩШЈзЪБОКЭеЎЮёзЪБОЕФБШТЪЃЌДгЖјЪЙЙЋЫОЕФРћвцзюДѓЛЏЃЌдіЧПЦѓвЕОКељСІЃЌИќДѓЕФЮќв§ЭЖзЪепЁЃ

зЪБОНсЙЙРэТлЪЧвдЪЕЯжЦѓвЕМлжЕзюДѓЛЏЛђЙЩЖЋВЦИЛзюДѓЛЏЮЊФПБъЃЌбаОПЦѓвЕзЪБОНсЙЙжаеЎЮёзЪБОКЭШЈвцзЪБОЕФБШР§БфЛЏЖдЦѓвЕМлжЕЕФгАЯьЃЌвдМАЪЧЗёДцдкзюгХзЪБОНсЙЙЮЪЬтЕФРэТлЁЃЯТУцНЋАДЪБМфЫГађеЙПЊНщЩмМИжжгаДњБэадЕФЯжДњзЪБОНсЙЙРэТл

1. MMРэТл

1958ФъУРЙњжјУћОМУбЇМвФЊЕЯРћбЧФсЃЈModiglianiЃЉКЭН№ШкбЇМвУзРеЃЈMillerЃЉЙВЭЌЗЂБэСЫЁЖзЪБОГЩБОЁЂЙЋЫОРэВЦгыЭЖзЪРэТлЁЗвЛЮФЃЌДДНЈСЫЯжДњзЪБОНсЙЙРэТлЁЃИУРэТлЗжЮЊСНжжЧщПіЃК

1ЃЉдкУЛгаЦѓвЕЫљЕУЫАЕФЧщПіЯТЃЌЭЌЪБашвЊвЛаЉМйЩшЃКШчВЛДцдкНЛвзГЩБОЁЂЭЖзЪепИіШЫгыЛњЙЙЯэЭЌвЛНшПюРћТЪЕШЁЃдкетвЛЧщПіЯТЃЌЦѓвЕдіМгИКеЎЛсЪЙШЈвцГЩБОЫцжЎдіМгЃЌЧвдіМгЕФШЈвцГЩБОЛсЭъШЋЕжЯћСЫеЎЮёГязЪЕФЕЭГЩБОДјРДЕФКУДІЃЌзюжеЦѓвЕЕФМгШЈЦНОљГЩБОВЛЛсгЩгкзЪБОНсЙЙЕФБфЖЏЖјБфЖЏЃЌДгЖјЦѓвЕМлжЕгызЪБОНсЙЙЮоЙиЁЃ

2ЃЉдкДцдкЦѓвЕЫљЕУЫАЧщПіЯТЃЌгы1ЃЉжаЯрЭЌМйЩшЁЃЦѓвЕвђЮЊеЎЮёРћЯЂЕФЕжЫАзїгУЖјЛёЕУИмИЫЪевцЃЌМгШЈзЪБОГЩБОЛсЫцеЎЮёЕФБШР§ЩЯЩ§ЖјЯТНЕЁЃдкДЫРэТлФЃаЭЯТЃЌЦѓвЕ100%ИКеЎШкзЪЪБЃЌМлжЕзюДѓЁЃдкЯжЪЕжаЃЌетвЛНсТлЯдШЛгаЪЇЦЋЦФЃЌЕЋЦѓвЕИКд№ЕФНкЫАзїгУПЩвдЬсИпЦѓвЕМлжЕШДЪЧвЛИіКмживЊЕФНсТлЁЃ

етвЛРэТлПДЫЦгыЯжЪЕзДПіВЛЯрЗћЃЌЕЋЦфживЊвтвхОЭдкгкЫќЭЈЙ§вЛЯЕСабЯНїЕФМйЩшГщЯѓЕєЯжЪЕжаЕФаэЖрвђЫиЃЌДгЖјНвЪОСЫдкЭъШЋзЪБОЪаГЁЯТЃЌЙЋЫОМлжЕгызЪБОНсЙЙЮоЙиЕФБОжЪЙиЯЕЁЃзюживЊЕФЪЧЃЌЫќЭЌЪБИјЮвУЧЬсЙЉСЫбаОПКЭСЫНтЪЭЪВУДвђЫиЕМжТзЪБОНсЙЙгАЯьЙЋЫОМлжЕЕФживЊЯпЫїЃЌвђДЫетвЛРэТлЖдЯжДњзЪБОНсЙЙРэТлЦ№ЕНСЫЕьЛљзїгУЁЃ

2.ШЈКтРэТлЃЈMMРэТлЕФРЉеЙЃЉ

ЁЁЁЁШЈКтРэТлаЮГЩгк20ЪРМЭ70ФъДњЃЌгжГЦзюгХШкзЪНсЙЙРэТлЁЃMMРэТлКіТдСЫИКеЎдкЮЊЦѓвЕДјРДРћЯЂЕжЫАЪевцЕФЭЌЪБЃЌвВИјЦѓвЕДјРДСЫЯнШыВЦЮёРЇОГЕФГЩБОЃЌШЈКтРэТлЧПЕїдкЦНКтеЎЮёРћЯЂЕФЕжЫАЪевцгыВЦЮёРЇОГГЩБОЕФЛљДЁЩЯЃЌЪЕЯжЦѓвЕМлжЕзюДѓЛЏЪБЕФзюМбзЪБОНсЙЙЁЃДЫЪБЫљШЗЖЈЕФеЎЮёБШТЪЪЧеЎЮёРћЯЂЕжЫАЪевцЕФБпМЪМлжЕЕШгкдіМгЕФВЦЮёРЇОГГЩБОЕФЯжжЕЁЃ

ШЈКтРэТлЪЙзЪБОНсЙЙРэТлИќМгЗћКЯЪЕМЪЃЌЭЌЪБвВУїШЗСЫЦѓвЕзЪБОНсЙЙЖдЦѓвЕМлжЕЕФгАЯьзїгУЃЌШЯЮЊДцдквЛИізюгХзЪБОНсЙЙЃЌПЩвдЪЙЦѓвЕМлжЕзюДѓЛЏЁЃОЁЙмИУРэТлУЛгаЕУГіШчКЮЛёШЁзюгХзЪБОНсЙЙЕФСПЛЏЗНЗЈЃЌЕЋДгжаПЩвдЭЦЕМГіМИИіЖдЙЋЫОзЪБОНсЙЙОіВпОпгажИЕМвтвхЕФНсТлЃКЃЈ1ЃЉдкЦфЫћЬѕМўЯрЭЌЕФЧщПіЯТЃЌЦѓвЕЕФБпМЪЫљЕУЫАЫАТЪдНИпЃЌОйеЎЖдЙЋЫООЭдНгаМлжЕЃЛЃЈ2ЃЉЕБЦѓвЕгЕгаДѓСПЕФгааЮзЪВњЃЌШчЭСЕиЃЌЦфВЦЮёЮЃЛњЕФПЩФмадЛсНЕЕЭЃЌИКеЎТЪПЩвдЯрЖдИпЃЛЃЈ3ЃЉШєЦѓвЕЕФОгЊЗчЯеКмДѓЃЌФЧУДЦѓвЕЗЂЩњВЦЮёЮЃЛњЕФПЩФмадНЋИќИпЃЌЯргІЕФИКеЎТЪгІЯргІНЯЕЭЁЃ

3ЃЎаХКХРэТл

ШЈКтРэТлЫЩЖЏСЫMMРэТлЕФаэЖрМйЩшЃЌЕЋУЛгаДЅМАаХЯЂЖдГЦЕФМйЩшЁЃЖјЪТЪЕЪЧЃЌаХЯЂВЛЖдГЦЪЧПЭЙлДцдкЕФЃЌЭЖзЪепзїЮЊЦѓвЕЕФЭтВПШЫЮоЗЈЛёЕУгыЦѓвЕФкВПОРэШЫЯрЭЌЕФаХЯЂЁЃзюдчНЋаХКХВЛЖдГЦРэТлв§ШызЪБОНсЙЙРэТлЕФRossНЬЪкШЯЮЊЃЌЦѓвЕбЁдёЕФзЪБОНсЙЙЪЧЯђЪаГЁДЋЕнгаЙиЙЋЫОгЏРћЧАОАЛђЙмРэВузМБИВЩШЁЕФЙмРэЛюЖЏЕШЦѓвЕФкВПаХЯЂЕФаХКХЁЃЕБЦѓвЕбЁдёВЩгУИКеЎЗНЪНГяМЏзЪН№ЪБЃЌНЋЖдЪаГЁВњЩњЛ§МЋЕФгАЯьЃЌвђЮЊЪаГЁШЯЮЊетЪЧЦѓвЕЗЂеЙЧАОАНЯКУЕФаХКХЃЛЗДжЎЃЌЕБЙЋЫОЗЂаааТЙЩГяМЏзЪН№ЪБЃЌЖдЪаГЁЛсВњЩњЯћМЋгАЯьЁЃ

вђДЫЃЌдкЙЋЫОНјааИФБфзЪБОНсЙЙОіВпЪБЃЌБиаывЊПМТЧЫќНЋЖдЪаГЁВњЩњЕФЧБдкаХКХзїгУЁЃ

4.гХађШкзЪРэТл

гХађШкзЪРэТлЪЧУЗвЖЫЙЃЈMyersЃЉКЭУЗМЊРЗђЃЈMajlufЃЉПМВьСЫаХКХЕФИКаЇгІКѓЬсГіЕФЁЃИУРэТлШЯЮЊЃКдкаХЯЂВЛЖдГЦЕФЧщПіЯТЃЌЕБДцдкШкзЪашЧѓЪБЃЌЦѓвЕЛсЦЋКУФкВПШкзЪЃЌШчЩйЗЂЙЩРћЃЛЦфДЮЃЌЕБФкВПШкзЪВЛФмТњзуЦѓвЕзЪН№ашЧѓЪБЃЌЦѓвЕЛсЦЋКУЗЂааеЎШЏЕФЭтВПШкзЪЗНЪНЁЃвђЮЊаХЯЂЕФВЛЖдГЦЃЌЗЂааеЎШЏПЩвдДЋЕнЦѓвЕЗЂеЙЧАОАДѓКУаХЯЂЃЛШчЙћеЎШЏЗЂааЙ§ЖШЪБЃЌЯТИіПМТЧПЩзЊЛЛеЎШЏЃЛзюКѓВХЛсЗЂааЦеЭЈЙЩЃЌвђЮЊжЛгадкЦѓвЕЗЂеЙЧАОАВЛКУЪБВХЛсбЁдёЗЂааЦеЭЈЙЩЃЌНЋЛсЕМжТЙЩМлЯТЕјЁЃ

етвЛРэТлгыЦѓвЕШкзЪааЮЊЕФаХКХзїгУгаУмЧаЙиЯЕЃЌЭЌЪБдкИУРэТлЯТНјаазЪБОНсЙЙОіВпЪБЃЌЫљЪєаавЕЁЂЫљЪєЙњМвКЭЧјгђЕФИмИЫЫЎЦНвВЪЧашвЊМгвдПМТЧЕФвЛИіживЊвђЫиЁЃ

злЩЯЃЌзЪБОНсЙЙРэТлЕФИїИіСїХЩДгВЛЭЌЕФНЧЖШЗжЮіСЫВЛЭЌвђЫиЖдЦѓвЕзЪБОНсЙЙОіВпЕФгАЯьЃЌетаЉЗжЮіЖдЮвУЧНјаазЪБОНсЙЙЪЕМљгазХживЊЕФЯжЪЕвтвхЁЃ

ЖўЁЂЮвЙњЗПЕиВњЩЯЪаЙЋЫОзЪБОНсЙЙДцдкЕФЮЪЬт

ЖдЗПЕиВњаавЕвдМАЯжДњзЪБОНсЙЙРэТлгаСЫвЛЖЈСЫНтКѓЃЌЙЋЫОдкЪЕМЪНјаазЪБОНсЙЙОіВпЃЌбЁдёзюгХЕФГязЪзщКЯЪБЃЌгІЪзЯШПМВьЮвЙњЯжНзЖЮЗПЕиВњЩЯЪаЙЋЫОзЪБОНсЙЙДцдкФФаЉЮЪЬтЃЌШчзЪВњИКеЎТЪЦЋИпЁЂСїЖЏИКеЎТЪЦЋИпЁЂШкзЪЧўЕРЕЅвЛвдМАЪмКъЙлЕїПигАЯьДѓЕШЁЃЦфДЮИљОнДцдкЕФЮЪЬтЃЌвЛвЛЬсГіНтОіЗНАИЃЌзюжезїГіе§ШЗЕФОіВпЁЃвдЯТвдЪ§ОнаЮЪННвЪОЮвЙњЗПЕиВњЩЯЪаЙЋЫОзЪБОНсЙЙЫљДцдкЕФЫФДѓЮЪЬтЁЃ

ЃЈвЛЃЉзЪВњИКеЎТЪЦЋИп

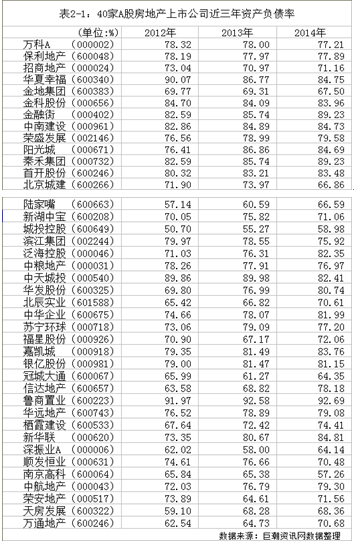

ГщбљЕїВщЮвЙњЗПЕиВњЩЯЪаЙЋЫОХХУћЧА100УћЕФЙЋЫОAЙЩЩЯЪаЕФ40МвЙЋЫОЃЌДгБэ2-1жаЪ§ОнПЩвдЕУГіЃКДг2012ФъЕН2014ФъЃЌ40МвЗПЕиВњЩЯЪаЙЋЫОзЪВњИКеЎТЪЦеБщдк70%зѓгвЃЌЧвОгИпВЛЯТЁЃЖдгквЛАуЙЋЫОЖјбдЃЌзЪВњИКеЎТЪдк40%-60%ЪЧКЯРэЕФЃЌетбљВЛЛсгаЙ§ЗжЕФГЅеЎбЙСІЁЃвђДЫЃЌЦЋИпЕФзЪВњИКеЎТЪБэУїСЫЮвЙњЗПЕиВњЩЯЪаЙЋЫОВЦЮёЗчЯеЯрЖдНЯИпЃЌПЩФмДјРДЯжН№СїВЛзуЪЙЃЌзЪН№СДЖЯСбЃЌВЛФмМАЪБГЅеЎЃЌДгЖјЕМжТЙЋЫОЦЦВњЕФЧщПіЁЃЭЌЪБЃЌзЪВњИКеЎТЪЙ§ИпвВЛсЕМжТШкзЪГЩБОНјвЛВНдіМгЁЃ

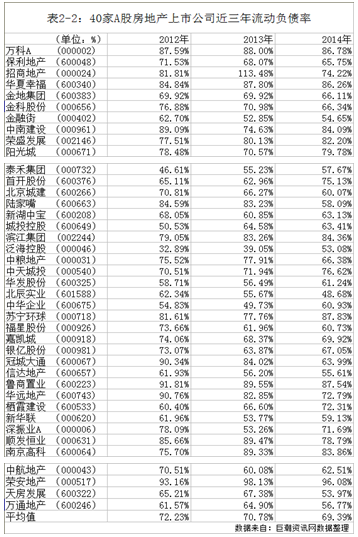

Бэ2-2жаЪ§ОнЯдЪОЃК40МвбљБОЗПЕиВњЩЯЪаЙЋЫОНќШ§ФъЕФЦНОљСїЖЏИКеЎТЪОгИпВЛЯТЃЌОљдк70%ЁЃвЛАуЙЋЫОЃЌСїЖЏИКеЎТЪдк50%зѓгвВХЪЧКЯРэЕФЁЃДѓВПЗжбљБОЗПЕиВњЩЯЪаЙЋЫОЕФСїЖЏИКеЎТЪЖМдЖдЖГЌЙ§СЫ50%ЁЃЪ§ОнБэУїЃЌЮвЙњЗПЕиВњЩЯЪаЙЋЫОЕФИКеЎНсЙЙЃЌЖЬЦкеЎЮёеМБШДѓЁЃЫфШЛЖЬЦкеЎЮёПЩвдМѕЩйЙЋЫОЕФШкзЪГЩБОЃЌЕЋЪЧгЩгкНшПюЦкЯоЖЬЃЌМгОчСЫЙЋЫОЕФЛЙПюбЙСІЃЌЬсИпСЫЙЋЫОЕФВЦЮёЗчЯеЁЃЭЌЪБЃЌЙ§ЖрЕФЖЬЦкеЎЮёЛсдіМгдйШкзЪЕФбЙСІЁЃШчЙћЙњМвОМУДѓЯєЬѕЃЌЙЋЫОЕФОгЊЗчЯеЛсМгДѓЃЌКмШнвзУцСйЦЦВњЕФЮЃЛњЁЃ

ЃЈШ§ЃЉШкзЪЗНЪНЕЅвЛ АДеежаЙњЭГМЦФъМјЕФЭГМЦЪ§ОнЛЎЗжЃЌЮвЙњЗПЕиВњЩЯЪаЙЋЫОЕФШкзЪЗНЪНДѓжТПЩвдЙщГЩЙњФкДћПюЁЂЭтзЪЁЂздГязЪН№вдМАЦфЫћзЪН№ЫФжжЗНЪНЁЃДгИїРрзЪН№еМзмШкзЪЖюЕФБШжиРДЗжЮіЃЌ2013ФъЕФЪ§ОнЯдЪОЃЌЙњФкДћПюЁЂЭтзЪЁЂздГязЪН№ЁЂЦфЫћзЪН№ЕФБШжиЗжБ№ЮЊ16.11%ЁЂ0.44%ЁЂ38.83%ЁЂ44.62%ЃЌЯрНЯ2011ФъЪ§ОнЃЌРћгУЭтзЪКЭздГязЪН№ЕФБШжиЗжБ№ЯТНЕСЫ0.48%КЭ2.03%ЁЃЖјЙњФкДћПюКЭЦфЫћзЪН№ЕФеМБШЖМж№ФъХЪЩ§ЁЃИљОнзЪСЯЕїВщЃЌеМБШзюИпЕФЦфЫћзЪН№жавјааЖдИіШЫЗЂЗХЕФзЁЗПАДНвДћПюгжеМЕН30%вдЩЯЃЌЛЙгавЛДѓВПЗжЙЄГЬЕцПювВЪєгквјааЕФНЈжўвЕДћПюЁЃЫљвдвРОнЪ§ОнЃЌЮвЙњЗПЕиВњЩЯЪаЙЋЫОжївЊЕФШкзЪЗНЪНШдЪЧвјааДћПюЁЃетжжШкзЪЗНЪНвЛЗНУцИјвјаавЕДјШЅСЫОоДѓЕФДћПюИКЕЃЃЌСэвЛЗНУцЕБЙњМвВЩгУНєЫѕадЛѕБвеўВпЪБЃЌМфНггАЯьЕНЗПЕиВњЙЋЫОЕФДћПюЃЌЪЙЦфЯнШыРЇОГЁЃ ЃЈЫФЃЉаавЕЪмЙњМвКъЙлЕїПиеўВпгАЯьНЯДѓ ЗПЕиВњаавЕдкЮвЙњЕФОМУЗЂеЙжаеМживЊЕФЕиЮЛЃЌЗПЕиВњЩЯЪаЙЋЫОзЪБОНсЙЙЕФНЁШЋЭъЩЦгыЗёжБНгЙиЯЕЗПЕиВњЩЯЪаЙЋЫОЕФНЁПЕКЭСМадЗЂеЙЁЃЗПЕиВњЩЯЪаЙЋЫОзЪБОНсЙЙГ§СЫЪмЕНвЛаЉДЋЭГаавЕЕФЙиСЊгАЯьЭтЃЌЛЙЩюЪмЙњМвКъЙлЕїПиеўВпЕФгАЯьЁЃНќМИФъЃЌзЁЗПжЦЖШИФИяЁЂЪеШыВЛЖЯдіГЄКЭЪеШыВюОрРДѓЁЂаХДћКЭРћТЪеўВпЕФБфЛЏвжжЦСЫЗПЕиВњЩЯЪаЙЋЫОЕФЭЖзЪааЮЊЃЌгАЯьЙЋЫОзЪН№РДдДЃЌЖдЗПЕиВњЩЯЪаЙЋЫОзЪБОНсЙЙВњЩњСЫжиДѓЕФгАЯьЁЃеўИЎЕФКъЙлеўВпЦЌУцЕФЯожЦКЭДђбЙЗПЕиВњаавЕЕФЗЂеЙЃЌЕМжТЗПЕиВњвЕХЄЧњЗПМлЛћаЮЗЂеЙЃЌГіЯжЗПЕиВњХнФКЭН№ШкВЛАВШЋЯжЯѓЁЃ Ш§ЁЂЮвЙњЗПЕиВњЩЯЪаЙЋЫОзЪБОНсЙЙгАЯьвђЫи бЁдёКЯЪЪЕФзЪБОНсЙЙвЊПМТЧИїЯрЙиЕФгАЯьвђЫиЃЌИївђЫиЖдЙЋЫОзЪБОНсЙЙЕФгАЯьгжгаЫљВЛЭЌЁЃвђДЫЖдИївђЫиЕФбаОПЃЌгаРћгкСЫНтЙЋЫОЕФздЩэЧщПіЃЌгажњгкзіГіУїжЧЕФВЦЮёОіВпЃЌЪЙЙЋЫОРћШѓДяЕНзюДѓЛЏЁЃЖдЙЋЫОзЪБОНсЙЙВњЩњгАЯьЕФвђЫигаКмЖрЃЌЯТУцеыЖдВПЗжгАЯьвђЫиНјааНтЪЭЫЕУїЁЃ ЃЈвЛЃЉзЪБОНсЙЙгыЙЋЫОЙцФЃ ЭЈГЃЧщПіЯТЃЌЙцФЃДѓЕФЦѓвЕгаЬѕМўвВИќдИвтВЩШЁЖрдЊЛЏЕФШкзЪЗНЪНЃЌБШШчЗЂааЙЩЦБЁЂЗЂааеЎШЏЁЂЬсШЁСєДцЪевцЁЂв§НјЭтзЪЁЂЯђвјааЕШН№ШкЛњЙЙЩъЧыДћПюЕШШкзЪЗНЪНЁЃЖрдЊЛЏЕФШкзЪЗНЪНФмгааЇЗжЩЂЙЋЫОЕФОгЊЗчЯеЃЌИјЙЋЫОДјРДИќЖрЕФЮШЖЈЪевцЃЌНЕЕЭзЪВњИКеЎТЪЁЃЭЌЪБЃЌЙцФЃНЯДѓЕФЙЋЫОгаИќЖрЕФФкВПзЪН№ПЩЙЉжЇХфЃЌИќФмЛёЕУЯћЗбепЕФаХРЕЖјЛёЕУИпЖюЕФвјааДћПюЁЃЖјЙцФЃаЁЕФЙЋЫОЃЌФкВППЩгУзЪН№ВЛзуЃЌКмФбДяЕНЖрдЊЛЏГязЪЕФЬѕМўЃЌвђДЫШкзЪжївЊвРППвјааДћПюЃЌзЪВњИКеЎТЪНЯИпЃЌЫљвдЦѓвЕЙцФЃгызЪВњИКеЎТЪГЪИКЯрЙиЁЃЕЋЪЧЃЌДгДћПюНЧЖШРДПДЃЌДѓЦѓвЕНЯаЁЦѓвЕЮШЖЈЃЌЕУЕНвјааКЭЯћЗбепЕФаХРЕЃЌИќФмЙЛДћШыДѓСПзЪН№ЃЌДгетЕуЩЯПДЃЌЦѓвЕЙцФЃгжКЭзЪВњИКеЎТЪГЪе§ЯрЙиЙиЯЕЁЃ ЃЈЖўЃЉзЪБОНсЙЙгыЙЋЫОгЏРћФмСІ гЏРћФмСІЪЧЦѓвЕживЊЕФОгЊжИБъЃЌЙигкзЪБОНсЙЙгыгЏРћФмСІЕФЙиЯЕгазХДѓСПЕФРэТлбаОПЃЌЕЋЪЧДцдкВЛЭЌЕФПДЗЈЁЃдкЫАЪеЕФРэТлФЃаЭЯТЃЌдкИјЖЈЕФЬѕМўЃЌгЏРћФмСІЧПЕФЦѓвЕЮЊСЫИќКУЕиРћгУеЎЮёКЯЗЈБмЫАЃЌНЋГжгаИќЖрЕиИКеЎЃЌДЫЪБзЪБОНсЙЙгыЙЋЫОгЏРћФмСІГЪе§ЯрЙиЁЃЖјИљОнгХЯШШкзЪРэТл:ЕБЙЋЫОДцдкШкзЪашЧѓЪБЃЌЛсЦЋКУгкбЁдёФкВПШкзЪЃЌЦфДЮЪЧеЎЮёШкзЪЃЌзюКѓВХЛсбЁдёЙЩШЈШкзЪЁЃЯрБШНЯЖјбдЃЌФкВПШкзЪЃЈШчСєДцЪевцЃЉЕФШкзЪГЩБОдЖЕЭгкеЎЮёШкзЪЃЛеЎЮёШкзЪГЩБОгжБШЙЩШЈШкзЪГЩБОЕЭЁЃДЫЪБЃЌШчЙћЙЋЫОгЏРћФмСІЧПЃЌЙЋЫОздЩэСєДцЪевцзувдТњзузЪН№ашЧѓЃЌдђВЛашвЊДѓСПЖдЭтОйеЎЁЃЖјЙЋЫОгЏРћФмСІШѕЪБЃЌздЩэСєДцЪевцВЛзувдТњзуЙЋЫОЗЂеЙЫљашЕФзЪН№ашЧѓЃЌЙЋЫОдђашвЊПМТЧеЎЮёШкзЪЃЌДЫЪБСНепГЪИКЯрЙиЁЃвђДЫЃЌгЏРћФмСІЖдзЪБОНсЙЙгаживЊгАЯьЃЌКЮжжгАЯьеМжїЕМЕиЮЛдђашвЊЭЈЙ§баОПЕУГіЁЃ ЃЈШ§ЃЉзЪБОНсЙЙгыЙЋЫОзЪВњЕЃБЃФмСІ ЙЋЫОгааЮзЪВњЃЈШчДцЛѕЁЂЙЬЖЈзЪВњЕШЃЉЕФБШР§ПЩвдЗДгГвЛМвЙЋЫОзЪВњЕЃБЃЕФФмСІЁЃдкЙЋЫОЙмРэВуБШЭтВПЙЩЖЋКЭеЎШЈШЫгЕгаИќЖрЕФаХЯЂЪБЃЌвВОЭЪЧДцдкаХЯЂВЛЖдГЦЪБЃЌЦѓвЕЗЂааеЎШЏвЊжЇИЖЖюЭтЕФГЩБОЁЃШєаТдіМгЕФИКеЎгаМлжЕУїШЗЕФзЪВњзїЮЊЕЃБЃЪБЃЌОЭФмБмУтетжжГЩБОЁЃгабЇепШЯЮЊЃЌЦѓвЕаТдіМгЕФгаЕЃБЃИКеЎЛсАўЖсвдЧАДцдкЕФЮоЕЃБЃИКеЎЕФеЎШЈШЫЕФРћвцЃЌЕЋЦѓвЕБОЩэРћвцЛсдіМгЁЃвђДЫЃЌгЕгаИќЖрЕЃБЃМлжЕзЪВњЕФЙЋЫОИќРћгкНјааИКеЎШкзЪЃЌгАЯьЙЋЫОЕФзЪБОНсЙЙЁЃЖјЦфЫћВПЗжбЇепбаОПНсЙћдђЪЧзЪВњЕЃБЃФмСІгызЪБОНсЙЙЙиЯЕВЛШЗЖЈЁЃ ЃЈЫФЃЉзЪБОНсЙЙгыЙЋЫОЙЩШЈНсЙЙ ЖдбљБОЗПЕиВњЩЯЪаЙЋЫОНјааЭГМЦЗжЮіЃЌЧАЮхДѓЙЩЖЋГжЙЩБШР§дк50%вдЩЯЕФЙЋЫОДяЕНАыЪ§вдЩЯЃЌЫЕУїЖрЪ§ЙЋЫОжаДцдквЛЙЩЖРДѓЕФЯжЯѓЁЃвЛЙЩЖРДѓЕФЙЋЫОЕФДѓЙЩЖЋеЦЮеСЫЦфЫћЙЩЖЋЮоЗЈгыжЎПЙКтЕФЙЩЦБЗнЖюЃЌаЮГЩСЫЖдЙЋЫОЕФОјЖдПижЦЁЃгЩгкаХЯЂЕФВЛЖдГЦРэТлЃЌдквЛЙЩЖРДѓЕФЙЋЫОЃЌДѓЙЩЖЋгазХзЪдДКЭаХЯЂЩЯЕФгХЪЦЃЌЛсЛљгкздЩэРћвцПМТЧЃЌЩѕжСРћгУЖдЦѓвЕЕФПижЦШЈЫ№КІаЁЙЩЖЋРћвцЃЌЪЙздМКДгжаЛёРћЁЃЖјЕБЙЋЫОДцдкМИИіГжЙЩБШТЪЯрЕБЕФЙЩЖЋЪБЃЌМИИіЙЩЖЋжЎМфЛсЯрЛЅжЦКтЃЌЙЋЫОаХЯЂЯрЖдИќЭИУїЃЌгаРћгкЙЋЫОзіГіШкзЪОіВпЃЌбЁдёКЯЪЪЕФзЪБОНсЙЙЃЌДяЕНЦѓвЕРћШѓзюДѓЛЏЃЌЖјВЛЪЧЙЩЖЋИіШЫРћвцзюДѓЛЏЁЃ ЃЈЮхЃЉЪЕжЄЗжЮі 1.баОПГЬађ ИљОнЩЯЮФЖдЮвЙњЗПЕиВњЩЯЪаЙЋЫОзЪБОНсЙЙЯрЙигАЯьвђЫиЕФЗжЮіКѓЃЌЮЊИќЧхГўСЫНтЫФЯювђЫиЖдзЪБОНсЙЙЕФОпЬхгАЯьЃЌвдЯТбаОПНЋбЁШЁзмзЪВњЁЂзмзЪВњЪевцТЪЃЈROAЃЉЁЂгааЮЕЃБЃзЪВњеМзмзЪВњБШР§ЁЂЧАЪЎДѓЙЩЖЋГжЙЩеМзмЙЩЪ§ЕФБШР§ЫФЯюжИБъЃЌзїЮЊЙЋЫОЙцФЃЁЂгЏРћФмСІЁЂзЪВњЕЃБЃФмСІЁЂЙЩШЈНсЙЙЫФИіЗНУцЕФКтСПжИБъЃЌбаОПгызЪВњИКеЎТЪЕФЙиЯЕЃЌЗжЮіетаЉвђЫиЖдзЪБОНсЙЙгаКЮгАЯьЁЃ вђБфСПЃКY зЪВњИКеЎТЪ=змИКеЎ/змзЪВњ здБфСПЃК X1 змзЪВњ X2 ROA=ОЛРћШѓ/зЪВњзмЖю X3 гааЮЕЃБЃзЪВњеМзмзЪВњБШР§=(ЙЬЖЈзЪВњ+ДцЛѕ+дкНЈЙЄГЬ)/змзЪВњ X4 ЧАЪЎДѓЙЩЖЋГжЙЩеМзмЙЩЪ§ЕФБШР§=ЧАЪЎДѓЙЩЖЋГжЙЩЪ§/змЙЩЪ§ 2. Ъ§ОнРДдД БОЮФИљОнжаЗПЭј2014ФъЦРбЁЕФЮвЙњЗПЕиВњЩЯЪаЙЋЫОХХУћЧА100УћЕФЙЋЫО,ДгжабЁШЁ40МвЙњФкAЙЩЪаГЁЕФЗПЕиВњЩЯЪаЙЋЫОЪ§ОнНјааЗжЮіЁЃИїЯюдЪМЪ§ОнОљРДздОоГБзЪбЖЭјЙЋВМЕФЩЯЪаЙЋЫО2014ФъФъБЈЁЃ 3.НЈСЂФЃаЭЃЌМЦЫуНсЙћ МйЖЈзЪВњИКеЎТЪгыЫФЯюздБфСПжЎМфДцдкЯпадЙиЯЕЃЌНјааЖрдЊЯпадЛиЙщЗжЮіЃЌНЈСЂЖрдЊЯпадЛиЙщЕФвЛАуЪ§бЇФЃаЭЃК Y=β01+β11X1+β21X2+β31X3+β41X4+ε ЦфжаЃКβijЗжБ№ДњБэГЃЪ§ЯюКЭздБфСПЕФЯЕЪ§ЃЛεДњБэЮѓВю БОбаОПВЩгУSPSS20.0ШэМўЖдЪ§ОнНјааЖрдЊЯпадЛиЙщЗжЮіЃЌЦфжаЬоГ§ФЃаЭБфСПЕФБъзМЪЧ0.1ЃЌБфСПНјШыФЃаЭЕФБъзМЪЧ0.05ЁЃ Бэ4-1 Anovaa ФЃаЭ ЦНЗНКЭ df ОљЗН F Sig. 1 ЛиЙщ 1119.505 4 279.876 6.153 .001b ВаВю 1592.046 35 45.487 змМЦ 2711.551 39 a. вђБфСП: зЪВњИКеЎТЪЃЈ%ЃЉ b. дЄВтБфСП: (ГЃСП), ЙЩШЈНсЙЙЃЈ%ЃЉ, ROAЃЈ%ЃЉ, змзЪВњ(дЊ), зЪВњЕЃБЃФмСІ(%)ЁЃ Бэ4-2 ФЃаЭЛузмb ФЃаЭ R R ЗН Еїећ R ЗН БъзМ ЙРМЦЕФЮѓВю 1 .643a .413 .346 6.74441 a. дЄВтБфСП: (ГЃСП), ЙЩШЈНсЙЙЃЈ%ЃЉ, ROAЃЈ%ЃЉ, змзЪВњ(дЊ), зЪВњЕЃБЃФмСІ(%)ЁЃ b. вђБфСП: зЪВњИКеЎТЪЃЈ%ЃЉ Бэ4-3 ЯЕЪ§a ФЃаЭ ЗЧБъзМЛЏЯЕЪ§ БъзМЯЕЪ§ t Sig. B БъзМ ЮѓВю ЪдгУАц 1 (ГЃСП) 55.238 7.370 7.495 .000 змзЪВњ(дЊ) 2.174E-011 .000 .244 1.812 .079 ROAЃЈ%ЃЉ -1.831 .788 -.327 -2.323 .026 зЪВњЕЃБЃФмСІ(%) .193 .089 .311 2.169 .037 ЙЩШЈНсЙЙЃЈ%ЃЉ .180 .076 .333 2.385 .023 a. вђБфСП: зЪВњИКеЎТЪЃЈ%ЃЉ 4.НсТл гЩБэ4-1ИјГіЕФЪ§ОнЃЌПЩвдПДЕНФЃаЭЕФЩшЖЈМьбщFЭГМЦСПЕФжЕЮЊ6.153ЃЌЯджјадЫЎЦНЕФжЕ0.001ЃЌМИКѕЮЊСуЃЌгЩДЫШЯЖЈФЃаЭжаЕФвђБфСПгыздБфСПжЎМфЕФЯпадЙиЯЕЯджјЃЌПЩвдНЈСЂФЃаЭЁЃ гЩБэ4-2ИјГіЕФФЃаЭећЬхФтКЯаЇЙћЕФИХЪіЃЌRжЕЮЊ0.643ЃЌЗДгІСЫвђБфСПКЭздБфСПжЎМфЕФЯпадЙиЯЕЪЪжаЁЃ зюжеЃЌОЙ§ЖрдЊЯпадЛиЙщЗжЮіЃЌгЩБэ4-3ЕУГіЗНГЬЪНЃК Y=55.238+2.174E-011X1-1.831X2+0.193X3+0.180X4+6.744 ИљОнЗНГЬЪНЃЌЕУГівдЯТНсТл ЃЈ1ЃЉЦѓвЕЙцФЃгызЪБОНсЙЙе§ЯрЙиЃЌЫЕУїЦѓвЕЙцФЃдНДѓЃЌгЕгаИќЖрЕФЮШЖЈЯжН№СїЃЌЦЦВњЗчЯеаЁЃЌеЎШЈШЫвВИќдИвтЭЖзЪЃЌвђДЫзЪВњИКеЎТЪИпЃЛ ЃЈ2ЃЉЦѓвЕгЏРћФмСІгызЪБОНсЙЙИКЯрЙиЃЌжЄУїСЫЖўепЙиЯЕВЂЗЧВЛШЗЖЈЃЌЫЕУїЙЋЫОвЕМЈдНКУЃЌСєДцЪевцИпЃЌЙЋЫОФкВПШкзЪПЩФмадНЯДѓЃЌвђДЫИКеЎШкзЪБШР§ЕЭЃЌзЪВњИКеЎТЪдНЕЭЃЛ ЃЈ3ЃЉЦѓвЕзЪВњЕЃБЃФмСІгызЪБОНсЙЙе§ЯрЙиЁЃвЛАуЖјбдЃЌгаДѓСПЕФДцЛѕЁЂЙЬЖЈзЪВњвдМАдкНЈЙЄГЬЕФЙЋЫОаХгУКУЃЌгааЮзЪВњЕФЕЃБЃИќФмБЃеЯеЎШЈШЫЕФЭЖзЪЃЌИКеЎдіМгЃЌзЪВњИКеЎТЪИпЃЛ (4)ЦѓвЕЙЩШЈНсЙЙгызЪБОНсЙЙе§ЯрЙиЃЌПЩФмДцдкДѓЙЩЖЋЛљгкздЩэРћвцКЭЖдОРэШЫЕФдМЪјЃЌДѓСПОйеЎЃЌЕМжТзЪВњИКеЎТЪИпЁЃ ЫФЁЂгХЛЏЮвЙњЗПЕиВњЩЯЪаЙЋЫОзЪБОНсЙЙЖдВп НќМИФъЃЌЗПЕиВњаавЕИпЫйЗЂеЙЃЌЖрЪ§ЗПЕиВњЩЯЪаЙЋЫОШдЧуЯђгкИКеЎОгЊЃЌЕМжТећИіаавЕЕФЦНОљзЪВњИКеЎТЪж№ФъХЪЩ§ЃЌЙЋЫОВЦЮёЗчЯеМгДѓЃЌзЪБОНсЙЙВЛКЯРэЁЃгЩгкЗПЕиВњаавЕЕФЬиЪтадЃЌЦфНЁПЕЗЂеЙжБНгЙиЯЕЕНЮвЙњЙњУёОМУећЬхЕФНЁПЕЗЂеЙЁЃвђДЫЮЊЮШЖЈЮвЙњОМУЃЌЬсГіЯрЙигХЛЏЩЯЪаЙЋЫОзЪБОНсЙЙЕФНЈвщЦШдкУМНоЁЃетбљВХФмЪЙЙЋЫОзЪдДКЯРэХфжУЃЌЙЋЫОМлжЕзюДѓЛЏЃЌНјЖјДйНјЙњМвКЭЕиЧјОМУЗЂеЙЁЃвдЯТеыЖдЗПЕиВњЩЯЪаЙЋЫОзЪБОНсЙЙЯжНзЖЮДцдкЕФЫФДѓЮЪЬтЃЌЬсГіЫФЯюзЪБОНсЙЙгХЛЏЗНАИЃК ЃЈвЛЃЉЬсИпЙЋЫОЕФгЏРћФмСІЃЌНЕЕЭзЪВњИКеЎТЪ гЩЕкШ§ВПЗжЖдЗПЕиВњЩЯЪаЙЋЫОзЪБОНсЙЙгАЯьвђЫиЕФбаОППЩжЊЃЌЙЋЫОЕФгЏРћФмСІЧПШѕЛсгАЯьзЪВњИКеЎТЪЁЃвђДЫЃЌвЊЪЙзЪВњИКеЎТЪЯТНЕЃЌОЭвЊЬсИпЙЋЫОЕФгЏРћФмСІЁЃОпЬхПЩвдДгвдЯТМИИіЗНУцШыЪж: 1.МгПьЙЋЫОЖдЭтВПОМУЛЗОГБфЛЏЕФЪЪгІФмСІ дкУПвЛЯюЙњМвКъЙлЕїПиеўВпГіЬЈЪБЃЌЗПЕиВњЩЯЪаЙЋЫОЕФИпВугІИУСЂПЬИљОнеўВпИФБфЕФЗНЯђЃЌзіГіЯргІЕФЕїећОіВпЃЌбЁдёгыЙњМвДѓЗНЯђОМУеўВпЯрЦЅХфЕФОгЊЙмРэФЃЪНЃЌетбљВХгаРћгкЬсИпЙЋЫОДгЭтВПЛЗОГЛёРћЕФФмСІЃЌДйНјЙЋЫОНЁПЕЁЂЮШЖЈЕФЗЂеЙЁЃ 2.НЕЕЭЙЋЫОФкВПдЫгЊГЩБОгыЗбгУ ГЄЦквдРДЃЌДѓВПЗжЗПЕиВњЩЯЫОЙЋЫОЕФЗЂеЙвРРЕгкИпГЩБОЕФвјааДћПюКЭЖдЭтПьЫйЕФРЉеЙЃЌетбљВЛНіЛЈЗбДѓСПЙЋЫОзЪН№ЃЌЖјЧвВЛРћгкЗПЕиВњЩЯЪаЙЋЫОЕФГжајЗЂеЙЁЃЫцзХПЦММЕФВЛЖЯЗЂеЙЃЌЗПЕиВњЩЯЪаЙЋЫОгІзХжигкЬсИпЙЋЫОздЩэЕФММЪѕЃЌНЕЕЭШЫСІЁЂЮяСІЕФГЩБОЃЌж№ВНаЮГЩЙцФЃОМУЃЌНјЖјЬсИпЙЋЫОЕФгЏРћФмСІЁЃ 3.ХрбјИДКЯаЭШЫВХ ЫцзХЩчЛсжївхЪаГЁОМУЬхжЦЕФж№ВННЈСЂКЭЭъЩЦЃЌдіЧПЦѓвЕОКељСІЕФИљБООКељЪЧШЫВХЕФОКељЃЌШЫВХОКељЪЧЦѓвЕМфОКељжазюЮЊБОжЪЕФФкШнЁЃМгПьХрбјНЈжўЁЂЩшМЦЁЂЭЦЯњМАДДаТЕФИДКЯаЭШЫВХЃЌжЦЖЈгааЇЕФШЫВХЗЂеЙЗНАИЃЌДДаТШЫСІзЪдДЙмРэЕФММЪѕЯЕЭГЃЌжЇГжШЫСІзЪдДЙмРэЕФЗЂеЙЃЛгЊдьПэЫЩЕФШЫЮФЛЗОГЃЌдіЧПЦѓвЕЕФФ§ОлСІЃЛЭъЩЦШЫСІзЪдДЙмРэЕФМЄРјдМЪјЛњжЦЃЌЭЦЖЏдБЙЄКЭЦѓвЕВЛЖЯТѕЩЯаТЬЈНзЃЌЦѓвЕЕФКЫаФОКељСІОЭЛсВЛЖЯЬсИпЃЌЦѓвЕЕФгЏРћФмСІвВЛсЯргІЬсИпЁЃ ЃЈЖўЃЉгХЛЏЙЋЫОИКеЎНсЙЙ ЗПЕиВњЩЯЪаЙЋЫОЦНОљСїЖЏИКеЎТЪЦЋИпЃЌЛсИјЙЋЫОДјРДГСжиЕФГЅеЎбЙСІЁЃЙЋЫОЕФзЪН№РДдДВЛЮШЖЈЃЌЫцЪБУцСйИпЖюЕФзЪН№ЛЙПюЃЌЛсНЕЕЭЙЋЫОЕФОКељСІЁЃГЄЦкИКеЎзЪН№ПЩвдгУРДТњзуЙЋЫОГЄЦкЗЂеЙЫљашЕФзЪН№ашЧѓЃЌР§ШчТњзузтгУГЄЦкадЙЬЖЈзЪВњЕФзЪН№ашвЊЁЃГЄЦкИКеЎЛЙПюЦкЯоГЄЁЂЖЬЦкФкВЛгУЕЃаФдйШкзЪЕФЗчЯеЃЌЛЙПЩвдЪЙЕУЙЋЫОЕФГЅеЎбЙСІКЭВЦЮёЗчЯеЯТНЕЁЃЫљвддкУцСйЙњФкЩаЮДЭъЩЦЕФН№ШкЪаГЁЁЂгІЖдЙњМвКъЙлЕїПиеўВпвдМАбыааРћТЪЕФЕїећЕФЧБдкЭўаВЃЌВЛФмвдГЌЙ§50%ЕФСїЖЏИКеЎРДЮЌГжШеГЃОгЊЛюЖЏЁЃ[4] вђДЫЖдгкЗПЕиВњЩЯЪаЙЋЫОЃЌЬсИпГЄЦкИКеЎБШР§ЃЌПЩвдЮШЖЈзЪН№РДдДЃЌМѕЧсЖЬЦкГЅеЎбЙСІЃЌНЕЕЭЙЋЫОЕФВЦЮёЗчЯеЁЃ ЃЈШ§ЃЉПЊЭиЖрдЊЛЏШкзЪЧўЕР ФПЧАЃЌЮвЙњЗПЕиВњЩЯЪаЙЋЫОЗЂеЙЕФзЪН№РДдДДѓВПЗжЪЧвјааДћПюзЪН№ЃЌетВЛНіИјвјаавЕДјШЅГСжиЕФДћПюбЙСІЃЌЖјЧвЕБЙњМвВЩШЁНєЫѕадЛѕБвеўВпЪБЃЌЛсМфНггАЯьЗПЕиВњЩЯЪаЙЋЫОЕФДћПюзЪН№ЃЌЩѕжСдьГЩзЪН№СДЖЯСбЁЂЙЋЫОЦЦВњЕШЧщПіЁЃЕБЮёжЎМБЃЌЪЧвЊНтОіЮвЙњЗПЕиВњЩЯЪаЙЋЫОШкзЪЗНЪНЕЅвЛЕФЮЪЬтЃЌВЩШЁЯргІЕФЗНАИЃЌЪЙШкзЪЧўЕРЖрбљЛЏЁЃ гыЙњЭтЗПЕиВњЙЋЫОзЪН№РДдДБШНЯЃЌЦфШкзЪЧўЕРИќЮЊЗсИЛЃЌПЩвдЮЊЮвЙњПЊРЋШкзЪЧўЕРЬсЙЉБІЙѓЕФНЈвщЁЃвдУРЙњЮЊР§ЃЌЦфИКеЎБШжидк30%зѓгвЃЌЖјЮвЙњЗПЕиВњЩЯЪаЙЋЫОЕФИКеЎБШТЪдк70%ЧвОгИпВЛЯТЃЌЪЧУРЙњЕФСНВПЖрЁЃНшМјЙњЭтЪаГЁЃЌЮвУЧЗЂЯжЛЙгажюЖрШкзЪЧўЕРЃЌАќРЈДѓСІЗЂеЙеЎШЏЪаГЁЁЂв§НјКЃЭтзЪН№ЁЂНЈСЂЗПЕиВњаХЭаЛљН№ЕШЁЃ ЃЈЫФЃЉЭъЩЦЙњМвКъЙлеўВп ЗПЕиВњвЕЕФКъЙлЕїПиЪЧНќаЉФъРДЩчЛсЙизЂЕФШШЕуЛАЬтЃЌзд2003ФъвдРДеўИЎЮЊСЫЕїПиЗПМлЦЕЗБГіЬЈКъЙлЕїПиеўВпЃЌеўВпаЇЙћГѕВНЯдЯжЃЌЕЋЪЧВЂУЛгаДяЕНеўИЎдЄЦкЕФФПБъЁЃВЂЧвЃЌеўВпЕФЦЕЗББфЖЏШнвзв§Ц№ЗПЕиВњЭЖзЪЯћЗбЕФЗЧе§ГЃВЈЖЏЃЌВЛРћгкЪаГЁЕФЮШЖЈЗЂеЙЁЃдкНёКѓКъЙлЕїПиеўВпЕФжЦЖЈжавЊШЋУцПМТЧЗПЕиВњЩЯЪаЙЋЫОЕФЗЂеЙЧАОАЃЌзМШЗЖЈЮЛЕїПиФПБъЃЌИљОнЪаГЁЧщПіВЩгУЯргІЕФЕїПиЪжЖЮЃЌЪЙЕїПиеўВпИќОпСщЛюадКЭеыЖдадЃЌИќживЊЕФЪЧБЃГжеўВпЕФСЌајадКЭЮШЖЈадЃЌзюжеЪЕЯжЗПЕиВњаавЕЕФИпЫйЗЂеЙЁЃ (зїепЕЅЮЛЃКЯУУХЪРСЊаЫвЕЗПЕиВњЙЫЮЪгаЯоЙЋЫОВЦЮёВП)

|

жїАьЃК365betЬхг§дкЯпЯТди дЫааЙмРэЃКЯУУХЪаВЦеўаХЯЂжааФ 2004Фъ УіICPБИ07051869КХ |